venta 2 millones por debajo de su valor de un edificio del Colegio de Arquitectos />

venta 2 millones por debajo de su valor de un edificio del Colegio de Arquitectos />

Manuel Leira, hijo de Manuela Carmena (Foto: instagram)

La Fundación del Colegio de Arquitectos de Madrid vendió en 2013 su edificio de la calle Piamonte 23 por cuatro millones de euros. La operación pasó por la mesa de la Junta de Gobierno en la que se encontraba el hijo de Manuela Carmena, Manuel Leira. Dicha venta se efectuó por una cantidad dos millones de euros menor del valor por el que había sido tasado en el año 2010: seis millones de euros. Es decir, el hijo de la alcaldesa de Madrid estuvo implicado en la venta de un edificio del Colegio de Arquitectos dos millones por debajo del valor por el que había sido tasado originalmente.

Además, y pese a que tras posteriores tasaciones, el precio mínimo de venta del inmueble había descendido hasta los cuatro millones de euros según lo establecido en el mandato de venta del Patronato de la Fundación, distintas irregularidades llevaron el valor final de venta 262.438,12 euros por debajo de la cuantía fijada en el mandato.

El inmueble, que tenía una tasación inicial en 2010 de 6 millones de euros, además, fue rebajado de valor fruto de una tasación posterior en 2012 que lo dejó en 3,9 millones. Parte de los pagos supuestamente ingresados nunca aparecieron en la cuentas.

El Colegio de Arquitectos de Madrid tiene un órgano de administración colegiado, denominado Junta de Gobierno, formado por 11 arquitectos. La secretaria de la Junta era, por aquellas fechas, Pilar Pereda Suquet, actual asesora del Concejal del Área de Desarrollo Sostenible del Ayuntamiento de Madrid de Manuela Carmena. El vocal 1º era Manuel Leira Carmena, hijo de la alcaldesa de Madrid. La Secretaria de la Fundación era igualmente Pilar Pereda; Manuel Leira era también Patrono de la Fundación.

Tasación ante una posible venta

La Fundación era propietaria de un inmueble situado en la C/ Piamonte, 23 de Madrid. De este edificio se tenía una tasación, solicitada en el año 2010 por una posible venta debido a la crisis del sector. Además, se había solicitado, como es obligatorio al tratarse de una transmisión patrimonial de una fundación, autorización para su venta, permitida en un valor mínimo de 6.000.000€ (90% precio valoración).

En una reunión celebrada en julio de 2012 se informa al Patronato de que se ha realizado una nueva tasación del inmueble, por valor de 4.436.007€. Por lo tanto, para proceder a la venta del mismo, había que modificar el acuerdo adoptado por el Patronato en 2010. El Patronato aprueba la propuesta, estableciendo como nuevo precio mínimo de venta el de 3.992.406€ impuestos excluidos, de conformidad con el 90% de la nueva valoración.

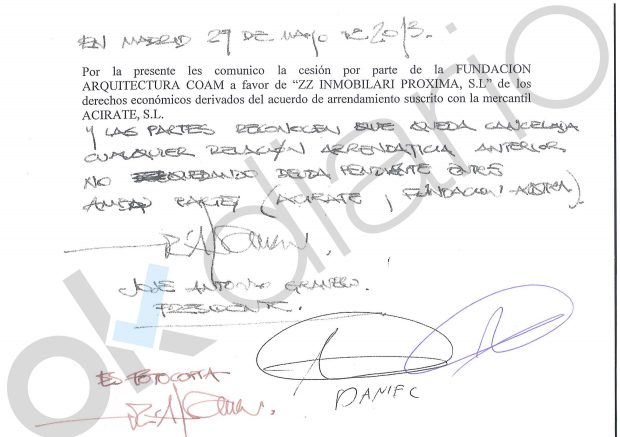

El Comité Ejecutivo de la Fundación el 5 marzo de 2013 aprueba una propuesta de Daniel Fernández Luengo, por parte de Atlas Proyectos SL, de alquiler con opción a compra del edificio por 4.000.000€ + IVA, respetando las condiciones aprobadas inicialmente. A su vez, se informa al Patronato de que la empresa inicial que firma la carta de la oferta se ha modificado por otra: ACIRATE S.L., relacionada con la anterior ATLAS S.L.

El Patronato aprueba la oferta con las condiciones explicadas por unanimidad de los asistentes. En la reunión del Comité Ejecutivo de la Fundación de 22 de mayo de 2013 se informa sobre las ultimas reuniones mantenidas con la familia Fernández Luengo. Estos proponen diversos cambios en la operación: modificación de la sociedad compradora y se propone la realización del negocio a través de una compraventa simple.

En la sesión del Patronato de la FCOAM de 28 de mayo de 2013, se da cuenta del cambio de empresa compradora (ZZ Próxima Inmobiliaria, S.L.). El Patronato adopta de nuevo un acuerdo que autoriza la venta del inmueble de la Calle Piamonte por un precio mínimo de 4.000.000 de euros + IVA. Pero ya no es aprobado por unanimidad: varios patronos manifiestan su disconformidad por la falta de documentación e información y la premura de adoptar una decisión de estas características, pues la operación inmobiliaria estaba prevista para firma al día siguiente. Se procede, el 29 de mayo de 2013, a formalizar la compraventa del inmueble.

Incumplimientos

Y en este momento comienzan los incumplimientos por parte de los cargos de la Fundación: en la página 8 de la escritura pública de compraventa se establece, sin recabar la autorización del Patronato e incumpliendo los acuerdos adoptados por el mismo que el IBI (Impuesto de Bienes Inmuebles) de los años 2013, 2014 y 2015 los pagará la FCOAM, descontado su importe del precio de compraventa, establecido por el Patronato en un mínimo de 4.000.000€.

Desde la aprobación de la operación de alquiler con opción a compra hasta el cambio de operación, mediante modificación a una compraventa simple el 28 de mayo de 2013, se ha generado la obligación de pago de dos meses de alquiler, por los que ACIRATE S.L. debe pagar a la FCOAM 130.000 € + IVA, en concepto de alquiler. Sin embargo, en los movimientos bancarios de las cuentas a nombre de la Fundación en ese momento no aparece nunca el ingreso.

Podría parecer que, al cambiar el modelo de la operación el arrendamiento nunca se inició, pero si lo hizo, como de deduce de las propias cuentas de la FCOAM de los años 2013 y 2014, aprobadas anualmente por el Patronato. Así, en las cuentas cerradas a 31 de diciembre de 2013 aparece lo siguiente:

Página 4: “Ingresos accesorios y otros de gestión corriente 148.512€”. Página 13: “Otros ingresos de explotación 148.512€”. Página 17: “Ingresos por arrendamientos 148.512€”. Página 21: “c) Ventas y otros ingresos de la actividad. Este importe de ingresos, no previsto en presupuestos, se debe al arrendamiento durante dos meses, previo a su venta, del inmueble de Piamonte”.

Y en las cuentas FCOAM, cerradas a 31 de diciembre de 2014, se puede leer: página 20. “En 2013 el importe de 130.000 euros se debe a un arrendamiento del edificio de Piamonte, previo a su venta”.

Es evidente que la FCOAM contabilizó como ingreso los 130.000 € de dos meses de alquiler del edificio de la Calle Piamonte previo a la venta del inmueble. Sin embargo, ese ingreso no aparece en ninguna de las cuentas bancarias a nombre de la Fundación en 2013.

Ese importe, unido al pago de los IBI y a unos “gastos financieros” justificados por el anticipo de un mes del último pago a la Fundación por la empresa compradora, acabaron sumando un perjuicio total de la operación de 262.438,12€. Todo ello sin contar la rebaja desde los seis millones de euros del precio a los cuatro.

Comments